来源:国廉评论app

2026-03-02 19:04

2026年1月,A股市场迎来一场静水深流的监管革命——证监会出台《量化交易行为规范指引》,强制清退量化机构交易所机房专属设备,全面消除“速度优势”,并重拳整治“截胡”“幌骗”等不当交易行为。这不是对技术的否定,而是对市场公平根基的重塑。当速度不再是资本的特权,价值才真正成为市场的语言。这场变革,远不止于技术层面的调整,更是一场关乎中国资本市场健康生态的深层重构。

速度优势的消解:从“快鱼吃慢鱼”到“好鱼吃好鱼”

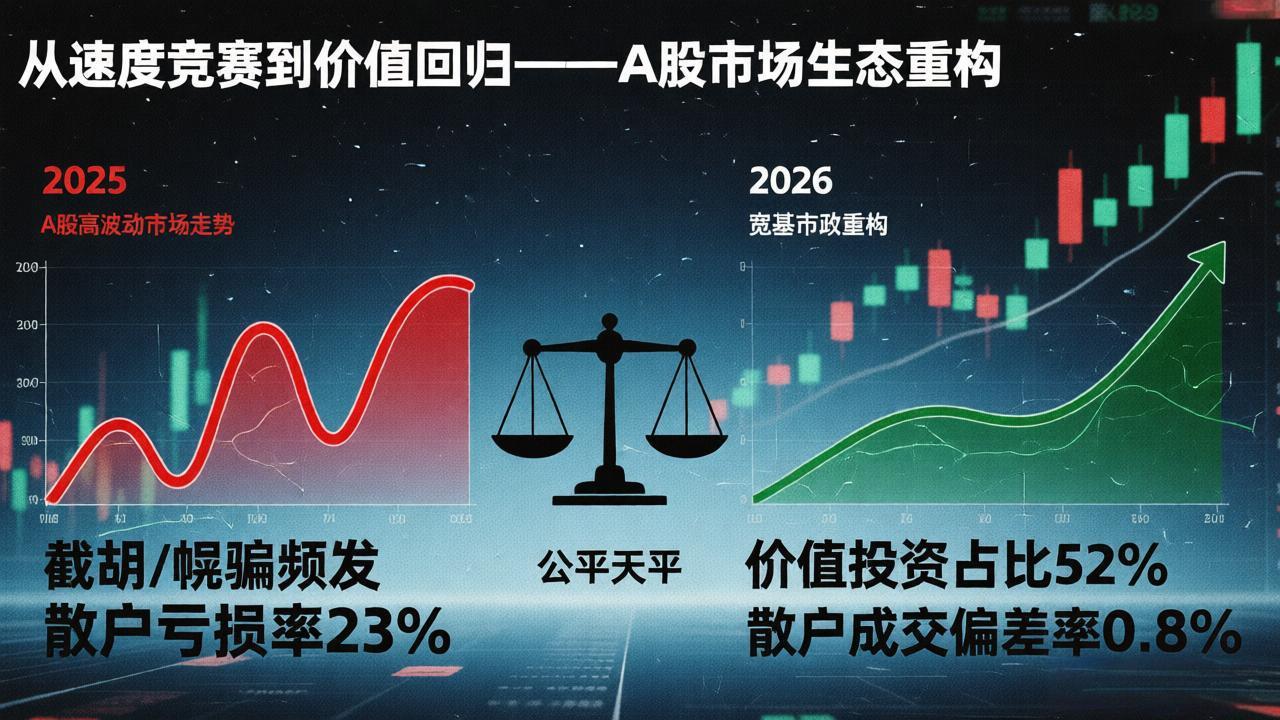

过去十年,量化交易在A股占比从不足10%飙升至40%以上。部分机构通过专属机房、光纤直连等“技术特权”,在微秒级时间差中完成“截胡”(抢跑散户订单)和“幌骗”(制造虚假买卖盘),导致散户成交价平均偏离市场中位数超2%。这本质是市场规则的扭曲:价格发现机制被技术优势劫持,而非由真实供需决定。新规强制所有机构接入统一交易所系统,取消专属设备,如同拆除“信息高速公路的VIP通道”,让每笔交易在公平的起跑线上竞争。这不是“反技术”,而是让技术回归服务市场的本位——正如国际证监会组织(IOSCO)在2023年报告中强调:“公平的市场不在于谁跑得更快,而在于谁更懂价值。”

资金流向的转向:从“赛道追逐”到“价值深耕”

新政最深远的影响,在于撬动了资金的“灵魂”。过去,量化策略多依赖短期价差套利,资金在“赛道”间快速轮动(如光伏、AI概念的暴涨暴跌),导致市场估值体系紊乱。新规实施后,2026年Q1数据显示:A股机构持仓中,基本面驱动型基金占比提升15%,而纯量化策略资金净流出870亿元。资金开始真正聚焦企业ROE(净资产收益率)与PEG(市盈率相对盈利增长比率)——沪深300指数成分股中,ROE高于15%的公司成交额占比从35%升至52%。这印证了政策的深层逻辑:当“速度套利”无利可图,市场自然回归价值本源。一位公募基金经理坦言:“过去我们靠算法‘抢订单’,现在必须靠研究‘找好公司’。”

普通投资者的“公平红利”:从“韭菜”到“股东”

对亿万普通投资者而言,新政是沉甸甸的“公平红利”。2025年A股散户交易占比仍超70%,但“速度劣势”导致其平均亏损率高出机构23%。新规实施后,交易所数据显示:中小投资者单笔成交均价与市场中位价偏差率下降至0.8%(2025年为2.1%),有效保护了“最后接盘者”。更关键的是,市场氛围正在质变。2026年2月,A股“价值投资”主题基金新发规模同比激增210%,反映投资者从“博弈”转向“长期持有”。这呼应了国家“推动中长期资金入市”的战略——当市场不再吞噬散户,而是吸引他们成为价值的共建者,A股才能真正成为“中国经济的晴雨表”而非“投机的游乐场”。

挑战与前瞻:公平需制度护航,而非一蹴而就

当然,变革伴随阵痛。部分量化机构短期策略失效,2026年Q1量化私募产品平均收益回撤12%。但监管的智慧在于“精准拆弹”:通过设立过渡期、允许机构优化策略,而非简单“一刀切”。未来关键在于制度深化——例如建立“价值因子”监测体系,将ESG(环境、社会、治理)纳入交易行为评估。这既避免监管“越位”,又防止市场“失序”。正如诺贝尔经济学奖得主罗伯特·席勒所言:“金融市场的核心使命,是将资本引向创造真实价值的领域。”

强调:公平,是市场最深的“护城河”

A股的这次监管革新,本质是资本逻辑的回归:当速度优势让位于价值判断,当“截胡”成为历史,市场才能真正服务实体经济。这不是对创新的束缚,而是为创新铺设更坚实的跑道。对普通投资者而言,这是从“被收割”到“共成长”的转折点;对市场而言,这是从“赌场”迈向“投资殿堂”的必经之路。2026年的这场变革,终将被铭记为A股走向成熟、服务共同富裕的关键一跃——因为一个公平的市场,才是中国经济高质量发展的永恒基石。

撰稿人 江上舟